記者蘇秀慧/台北報導

房地合一課稅新制上路逾十個月,但民眾申報情形並不如預期,台北國稅局強調,不論課稅所得為零、虧損或適用自住房地免稅優惠不用繳稅,仍應在規定期限內辦理申報;各地區國稅局已展開清查,並陸續發出稅單補稅、裁罰。

按規定個人未依規定申報,處新台幣3,000元以上、3萬元以下罰鍰,如有應補稅額,按所漏稅額處三倍以下罰鍰,這兩項罰鍰擇一從重處罰,罰則不輕,民眾應注意。

房地合一稅今年元月上路,截至上半年,不但申報情形遠不如預期,近期各地區國稅局展開清查後發現,不少民眾的交易符合新制卻未申報,主要原因有三:一是以為課稅所得為零、虧損或適用自住房地免稅優惠不用繳稅,但除符合免申報條件外,不論盈虧,都要申報。

二是誤以為適用舊制。根據規定,2016年1月1日以後取得或2014年1月2日以後取得,且持有期間在二年以內的房屋、土地,在2016年1月1日以後出售者,就適用新制。

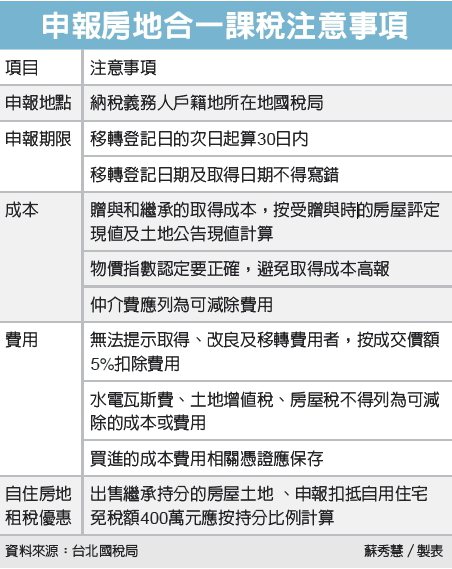

三是房地合一稅新制申報方式個人和營利事業不同,個人是採分離課稅,在完成移轉登記日的次日起算30日內申報納稅,營利事業則是併入年度營利事業所得額,在次年5月辦理結算申報。部分民眾不知道應在完成移轉登記日的次日起算30日內申報納稅,並不計入隔年綜所稅計算,以致錯過申報期限。

值得注意的是,有民眾將「完成移轉登記日的次日起算30日內」,按移轉登記日的次日直接加30日計算,以致逾期申報,正確計算方法應將移轉登記日的次日也計算進去,也就是移轉登記日的次日加30日再減一日。

原文網址: 房地合一稅未申報 開罰 | 好房網News | 關心您住居的房地產新聞 https://news.housefun.com.tw/news/article/182282144338.html

全站熱搜

留言列表

留言列表

{{ article.title }}

{{ article.title }}