好房網News記者蔡佩蓉/台北報導

央行總裁楊金龍透露6月仍不會升息,而攤開台灣的利率史,目前台灣利率又再度創史上新低,房地產人士多數認為升息會催化房市落底,但偏偏低利率讓建商、投資客有撐的空間。對照30年前高存款利率、高貸款利率時代,買房其實不容易,但低薪資成長時代,低利率彷彿在懲罰認真工作、錢存銀行的人。

▼ 薪資凍漲,北市房價負擔率飆升到62%。(好房網News記者張聖奕攝影)

政治大學地政系教授林左裕指出,台灣低利率政策,是讓老百姓的死薪水放在銀行,但獲得的利息不多,相反地,商人可利用低利率,大幅降低借貸成本,藉此利滾利、以貸養貸,創造金銀王國。

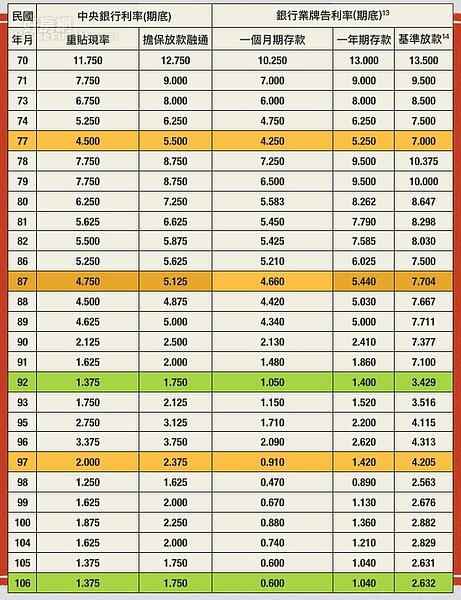

早年台灣因為國庫資金不充裕,存款利率普遍很高,民國70年重貼現率為11.75%,銀行1個月期的牌告存款利率為10.25%。民國68至69年政府三度調高放款利率,69年的基準放款利率更來到14.5%。

▼ 目前利率1.375 %又是史上新低。(取自中央銀行、好房網News記者蔡佩蓉製表)

加上政府加強空地稅、土增稅等,導致當時不少建商如華美、葉山等公司週轉不靈,房價也受挫下跌。走過60年代,民國70幾年是台灣錢淹腳目時代,當時重貼現率落在5至7%,也是國民所得飆升的時代。

民國72年,考試院與行政院協調優惠存款利率不得低於18%,軍公教優惠存款利率18%便從當年開始。民國92年是台灣重貼現率首度到下調到1字頭的關鍵年,重貼現率為1.375%,若每月存1萬元換算,以民國80年存款利率5.583%(定存8.262%)單利計算,1年利息就是6699元,定存利息9914元。

▼ 華美建設當時因政策打房、銀行利率上調,房市景氣下滑而倒閉,北市芝麻酒店至今仍是爛危樓。(好房網News記者張聖奕攝影)

若以民國92年存款利率1.05%計算,月存1萬元的1年單利為1260元,再用105年存款利率0.6%換算,1年銀行利息為720元,甚至更低。其實「買不起房的年輕人」另外的肇因,不外乎是薪資凍漲、物價通膨飄漲,年輕人把錢存在銀行,不僅滾不出自備款,也根本追不上房價上漲速度。

氣象專家李富城曾接受《好房網》專訪分享,民國60幾年,當時月薪僅950元的夫妻倆,在北投買了一棟總價20萬元透天厝,是向親戚借款、申請低利率公教貸款才買得起,但以當時薪水換算,等於要不吃不喝17年才買得起。

只是後來,李富城因為官階提高,一路加薪到幾千元,後來退役到電視台播報氣象,月入2、30萬元,才讓還款負擔減輕。景文科技大學財務金融系副教授章定煊說,薪資的凍漲導致民眾購屋負擔大幅增加,以「貸款負擔率」低於30%代表為合理負擔範圍,但2017年第4季貸款負擔率來看,台北市高達61.5%,新北市也要52.1%。

▼ 氣象專家現居北投的房子,是民國60幾年以20萬元購買。(好房網News記者張聖奕攝影)

薪資的凍漲,導致民眾必須花費更多收支比重負擔房貸,在升息、利率議題來說,天時地利不動產總經理張欣民指出,房價緩跌之下,若民眾薪資能提升,才是「買得起」的關鍵。

他舉例,民國80年代,房地產景氣相對不太好,甚至貸款利率有到5至6%,但當時因民眾薪資所得有增加,即便每月房貸利率較高,還是買得起房子,如今薪資凍漲,年輕人在低利率時代,滾不出自備款,除非有父母資助,否則房價暴跌,仍是買不房子。

原文網址: 看18趴的歷史⋯就知道低利率害慘年輕人20年 | 好房網News | 關心您住居的房地產新聞 https://news.housefun.com.tw/news/article/147334194667.html

留言列表

留言列表

{{ article.title }}

{{ article.title }}