文/林左裕

日前桃園市舉辦不動產專題研討會,主題是「宜業城市, 樂居桃園」, 筆者受邀為該研討會引言人,並就「房地產市場現況與未來發展趨勢」進行分析,先探討2000年初以來國內房市漲跌的趨勢及其影響因素,其次就全台及各城市之空閒住宅率解說目前房市的超額供給現況,再自總經及金融指標的變動(如經濟成長率、貨幣供給額及人均所得之成長等)與房價漲幅比較,以及從成本面(如國際原油及土地價格)分析投資者之成本,再由人口老化的趨勢探討政府及業者之因應方向,最後應用「大數據」(Big Data) 分析國內房市的需求情況,茲節錄部分內容供讀者參考。

桃園市中壢區。(圖/台慶不動產提供)

影響不動產市場可概分為基本面及投資面(或金融)因素:前者包括人口(剛性需求),租金或收益,交通或公共建設,及就業機會等,後者則以金融或稅負工具(如貨幣供給, 利率及持有或所得稅率等)調控,這些因素錯綜複雜,且隨區域發展而異,但影響價格最終的兩個因素是供給及需求,在短期內供給不變的情況下,若能從各因素推估出需求,則價格走勢即呼之欲出,此即何以近年來「行為財務學」(Behavior Finance)成為顯學之故,因市場參與者的搜尋及決策過程若轉化為買或賣的動作,將實質影響價格,且其影響比起常用的總經資訊更為即時。

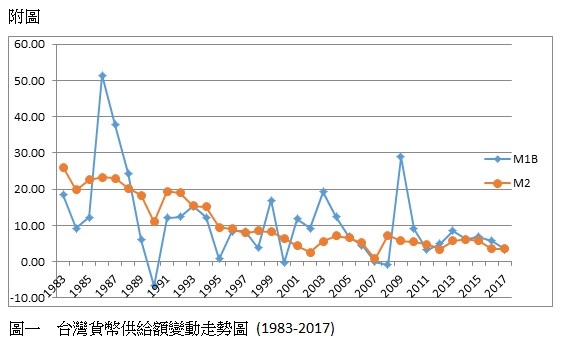

國內的房市自2000年初起國際性通貨緊縮結束後即有一波緩步的漲幅,但在2008年遭遇美國次級房貸風暴後所引發的全球金融海嘯後即急轉直下,而在2009年的量化寬鬆政策(Quantitative Easing, QE)下,又展開另一波更猛烈的漲幅,原因由附圖一可看出,就是在2009年的貨幣供給額(M1)遽增了三成,導致在經濟成長及所得緩滯之下,房市卻在之後的五年漲了一倍。而在價格漲幅超過基本面及購買能力後,有鑑於高房價的民怨,政府遂著手稅制改革,房市終於陸續自2014年起回檔修正了。筆者曾於這兩次結構性轉變前針對政策的變動及泡沫的情況提出或發表公開預測成真(林左裕, 2013)。

再從房市的供需來看,若根據主計總處在2010年的「人口及住宅普查」結果,全台平均有兩成的「空閒住宅率」,即指該住宅無人經常居住,並且未供其他用途使用,包括待租、待售、已售或已租,尚無人經常居住住宅、有第2 棟以上未經常居住住宅、因工作等原因居住他處而未經常居住住宅等。但營建署利用房屋稅籍資料與台電用電資料,將每年11、12月平均用電度數低於60度的住宅,界定為低度使用(用電)住宅,根據此資料低度用電住宅僅約一成,為「空閒住宅率」的一半,但筆者認為,「低度」的定義仍值得商榷,且少算了「有維護下的空屋或囤房數」。

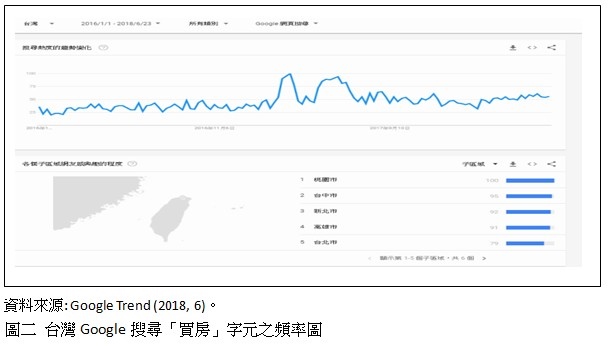

不論全台各城市之實際空屋數, 家戶仍存在自住需求,此即「新經濟地理理論」(Neo-Economic Geography Theory, NEG)之邏輯, 即都市因發展後之經濟規模、工作機會及交通便利等優勢,將持續吸引周邊人口進住而產生住房的需求。而購屋者在決策過程中常會上網搜尋資訊,筆者利用Google Trend 的字元「買房」進行分析,如圖二所示,發現全台以「買房」在Google 上搜尋頻率最高的城市是桃園,其次是台中、高雄、新北及台北市,可見目前購屋者以可負擔得起且有工作機會的城市為首選,台北市的高房價壓力,已被自住的首購族排除在外了。

筆者最後的結論是, 儘管在市場的超額供給下,人口仍將持續移入宜業且能樂居的地區,由Google Trend 的幾項數據顯示出自住型的購屋人口持續且穩定,因此各城市仍應致力於招商引資及增加工作機會,不動產市場方能穩健地吸引自住需求者進住,進而以人口紅利延續下一代之經濟及消費動能,也才能達到都市及國家社會永續成長的目的。

參考資料

林左裕(2013)因應QE政策 投資宜見好就收,好房, 2013, 11, 10。

林左裕(2013)QE結束前,不動產投資逃命波。先探投資週刊, 2013, 10, 11。

林左裕(2013)QE紛擾下的投資EQ。先探投資週刊, 2013, 6, 21。

林左裕(2013)金價走空後,房價呢? 先探投資週刊, 2013, 5, 18。

原文網址: 房市大數據 桃園購屋意願最高 | 好房網News | 關心您住居的房地產新聞 https://news.housefun.com.tw/tsoyulin/article/205058203278

留言列表

留言列表

{{ article.title }}

{{ article.title }}