好房網News記者簡蕭羽濤/整理報導

房市反轉向下,為了避免風險,近期多家銀行紛紛釋出消息,將提高貸款利率,同時緊縮貸款成數,甚至一律不承作地點不佳的套房房貸。這時購屋者就會面臨到一個問題,如果貸款成數不足或被銀行打回票,頭期款、定金被賣方沒收了怎麼辦?律師建議,除了在買賣契約中附註條件外,連貸款的種類、哪家銀行核貸,都要寫得一清二楚,以免日後引發爭議。

先前有民眾拿出200萬當作頭期款,買1500萬的套房,沒想到銀行因為他徵信紀錄不良,剩餘款項不核貸,讓他只能跟賣方解約,沒想到最後200萬全被沒收。對此,消保官解釋,依《預售屋買賣定型化契約應記載及不得記載事項》及《成屋買賣定型化契約應記載及不得記載事項》規定,買方若違約,賣方最高可沒收房地總價15%金額,此案並無違法。而消保官也建議,最好在契約註明需貸款的金額,若無法貸款就無條件解約,避免爭議。

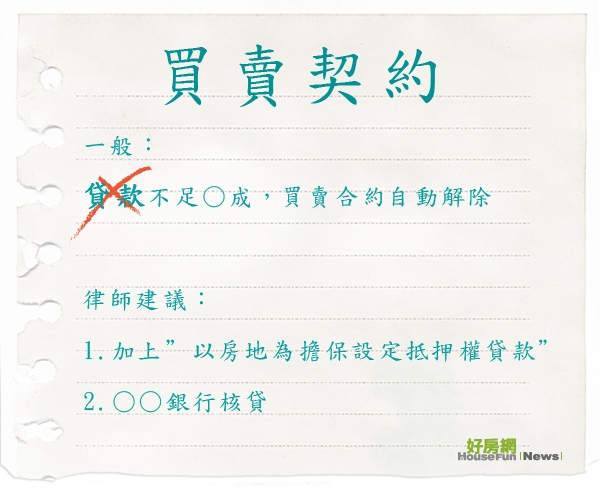

不過,包租公律師蔡志雄在其臉書Po文表示「光寫這樣是不夠的啦」,之中還有一個很簡單的眉角。他表示,自己曾辦過一個個案,買方在買賣契約中附註條件,「貸款不足7成,買賣合約自動解除」,之後銀行確實房貸部分只有核貸6成,而買方認為依照條件,契約已經解除,賣方應返還定金,但賣方認為貸款並未只限房貸,不足部分可用信貸補足,所以不願退還定金。結果地院認為,以個人信貸方式為部分之借款並不少見,最後判決賣方不用返還定金。

由此可見,若是只寫「貸款不足O成,買賣合約自動解除」,當中還有不少的漏洞可以鑽。蔡志雄表示,貸款除了以房地抵押貸款,也可以包括信用貸款,但通常信貸利率較高,如果當初買方的意思是「房貸」不足7成就不買,那就應該寫清楚「以房地為擔保設定抵押權貸款不足7成,買賣合約自動解除」。

此外,每家銀行核貸的金額都不同,因此,到底是向哪家銀行貸款也要寫清楚,否則口頭說的和白紙黑字寫的不一致,最後還是會有爭議。

原文網址: 貸款遭拒...頭期款被沒收怎麼辦?律師教你契約該怎麼寫 | 好房網News | 最在地化的房地產新聞 http://news.housefun.com.tw/news/article/60283289192.html

留言列表

留言列表

{{ article.title }}

{{ article.title }}